Kaufnebenkosten Haus: Berechnung und bundesweite Übersicht

Bist du noch auf der Suche oder hast du vielleicht bereits ein Haus im Visier, das du kaufen möchtest? Herzlichen Glückwunsch! Bevor du jedoch die Schlüssel in der Hand hältst, warten neben dem Kaufpreis noch die Kaufnebenkosten auf dich – allen voran die Grunderwerbsteuer, die Notar- und Grundbuchgebühren sowie gegebenenfalls die Maklerprovision. Je nach Bundesland summieren sich die Kaufnebenkosten typischerweise auf ca. 9–12 Prozent des Kaufpreises. Wer kalkuliert, erspart sich böse Überraschungen. Und wer sein Haus über unsere Traumhausverlosung gewinnt, profitiert sogar doppelt, denn wir übernehmen die Kosten für den Eintrag ins Grundbuch und die Notarkosten.

In diesem Beitrag zeigen wir dir, worauf du achten musst, damit du keine bösen Überraschungen erlebst.

Was sind die Kaufnebenkosten einer Immobilie?

Als Kaufnebenkosten werden alle Kosten bezeichnet, die zusätzlich zum Kaufpreis deiner Immobilie entstehen. Dazu zählen etwa die Grunderwerbsteuer, die Notargebühren und die Maklerprovision. Man unterscheidet zwischen den obligatorischen und den flexiblen Kaufnebenkosten:

Zu den obligatorischen Kaufnebenkosten zählen die Grunderwerbsteuer, die Notarkosten und die Grundbuchkosten der Baufinanzierung, die dir in jedem Fall entstehen. Wichtige Information am Rande: Wenn du bei der Traumhausverlosung ein Haus gewinnst, haben wir bereits die Grunderwerbsteuer, die Kosten für den Eintrag ins Grundbuch sowie die Notarkosten für dich übernommen.

Die flexiblen Kaufnebenkosten sind die, die je nach Zustand und Ausgangslage des Hauses hinzukommen können. Dazu zählen Finanzierungsnebenkosten, Maklerprovision, Modernisierungskosten oder auch die Kosten für deinen Umzug.

Wie setzen sich die Kaufnebenkosten zusammen?

Beim Hauskauf kommen neben dem Kaufpreis wie gesagt noch einige zusätzliche Kosten auf dich zu. Am besten planst du all diese Posten von Anfang an bei der Finanzierung mit ein.

Die Grunderwerbsteuer variiert je nach Bundesland und liegt zwischen 3,5 und 6,5 Prozent des Kaufpreises (siehe unsere Grafik samt Auflistung weiter unten).

Für Notar und Grundbuch zahlst du pauschal etwa 1,5 Prozent. Konkret geht es um die Beurkundung des Kaufvertrags und die Einträge im Grundbuch.

Die Maklerkosten kommen mit bis zu 7,14 Prozent noch einmal dazu. Seit 2020 ist jedoch gesetzlich geregelt, dass sich Käufer und Verkäufer die Provision für den Makler teilen, d. h., du zahlst „nur“ bis zu 3,57 Prozent. Dafür verantwortlich ist das „Gesetz über die Verteilung der Maklerkosten bei der Vermittlung von Kaufverträgen über Wohnungen und Einfamilienhäuser“. Das klingt kompliziert, kann dir aber mitunter den Hauskauf um mehrere tausend Euro vergünstigen.

Weitere mögliche Kosten: Finanzierungsnebenkosten (z. B. Bereitstellungszinsen, Schätzkosten); Gutachten/Bodengutachten bei Baugrundstücken; Umzug, Renovierung, erste Möbel; Versicherungen (Wohngebäude, Elementar, Bauherrenhaftpflicht bei Bau/Sanierung) – sinnvoll für Risikoschutz und Werterhalt.

Kaufnebenkosten eines Grundstücks

Wenn du selbst baust, macht der Grundstückskauf etwa 10 bis 15 Prozent der Gesamtkosten aus. Das ist allerdings nur eine grobe Schätzung, da die Grundstückspreise je nach Lage und Nachfrage stark variieren. Dazu kommen Nebenkosten wie die Grunderwerbsteuer und die Notarkosten, die ebenfalls bei 10–15 Prozent des Grundstückspreises liegen. Ein Bodengutachten, das je nach Baugrund sinnvoll ist, schlägt mit 0,3–0,5 Prozent der Baukosten zu Buche. Zu den Grundstückspreisen siehe auch den Artikel auf drklein.de.

Kaufnebenkosten berechnen – so geht’s

Faustregel: Plane 9–15 % des Kaufpreises als Kaufnebenkosten – abhängig von Bundesland und Maklerbeteiligung.

Beispielrechnung (400.000 € Kaufpreis, Hamburg)

Grunderwerbsteuer (5,5 %): 22.000 €

Notar & Grundbuch (~1,8 %): 7.200 €

Maklerprovision Käuferseite (3,57 %): 14.280 €

Summe Kaufnebenkosten: 43.480 € (~10,87 %)

Tipp: Ein interaktiver Kaufnebenkosten‑Rechner mit Eingaben von Kaufpreis, Bundesland und Maklerprovision kann dir dabei helfen, deine Kaufnebenkosten zu errechnen.

Finanzierung: Kann ich die Kaufnebenkosten steuerlich absetzen?

Leider kannst du die Kaufnebenkosten beim Kauf eines Eigenheims nicht steuerlich absetzen. Wenn du jedoch vermietest, gibt es dafür Vorteile. Beispiele für absetzbare Kaufnebenkosten sind in diesem Fall die Grunderwerbsteuer, die Notarkosten und die Maklergebühren. Diese erhöhen die Abschreibungsbasis und wirken sich somit positiv auf die Steuerlast und die Finanzierung deiner Kaufnebenkosten aus. Auch Fahrtkosten zu Besichtigungen und Behördengängen kannst du ebenfalls geltend machen.

Achtung: Im Zuge der Grundsteuer‑Reform wurden in vielen Regionen neue Grundsteuerwerte eingeführt (betrifft laufende Grundsteuer, nicht die Grunderwerbsteuer). Wer vermietet, sollte aktuelle Bescheide prüfen.

Spartipps: So reduzierst du Kaufnebenkosten

Maklerkosten prüfen: Direkte Käufe oder verhandelte Provisionen können die Käuferseite spürbar senken.

Finanzierungsnebenkosten vergleichen: Angebote der Banken und Vermittler differieren – Konditionen und Gebühren mitprüfen.

Zeitliche Planung: Bereitstellungszinsen vermeiden, Fristen im Bauträgervertrag beachten.

Gutachten bewusst einsetzen: Nur dort beauftragen, wo sie echten Informationsgewinn bieten (z. B. Bodengutachten beim Neubau).

Förderungen recherchieren: Förderkredite oder Sanierungszuschüsse können Gesamtkosten senken (z. B. bei Energie‑Sanierung).

Versicherungspakete vergleichen: Wohngebäude-/Elementar decken Risiken – aber nicht überversichern.

Wie hoch sind die Kaufnebenkosten je Bundesland?

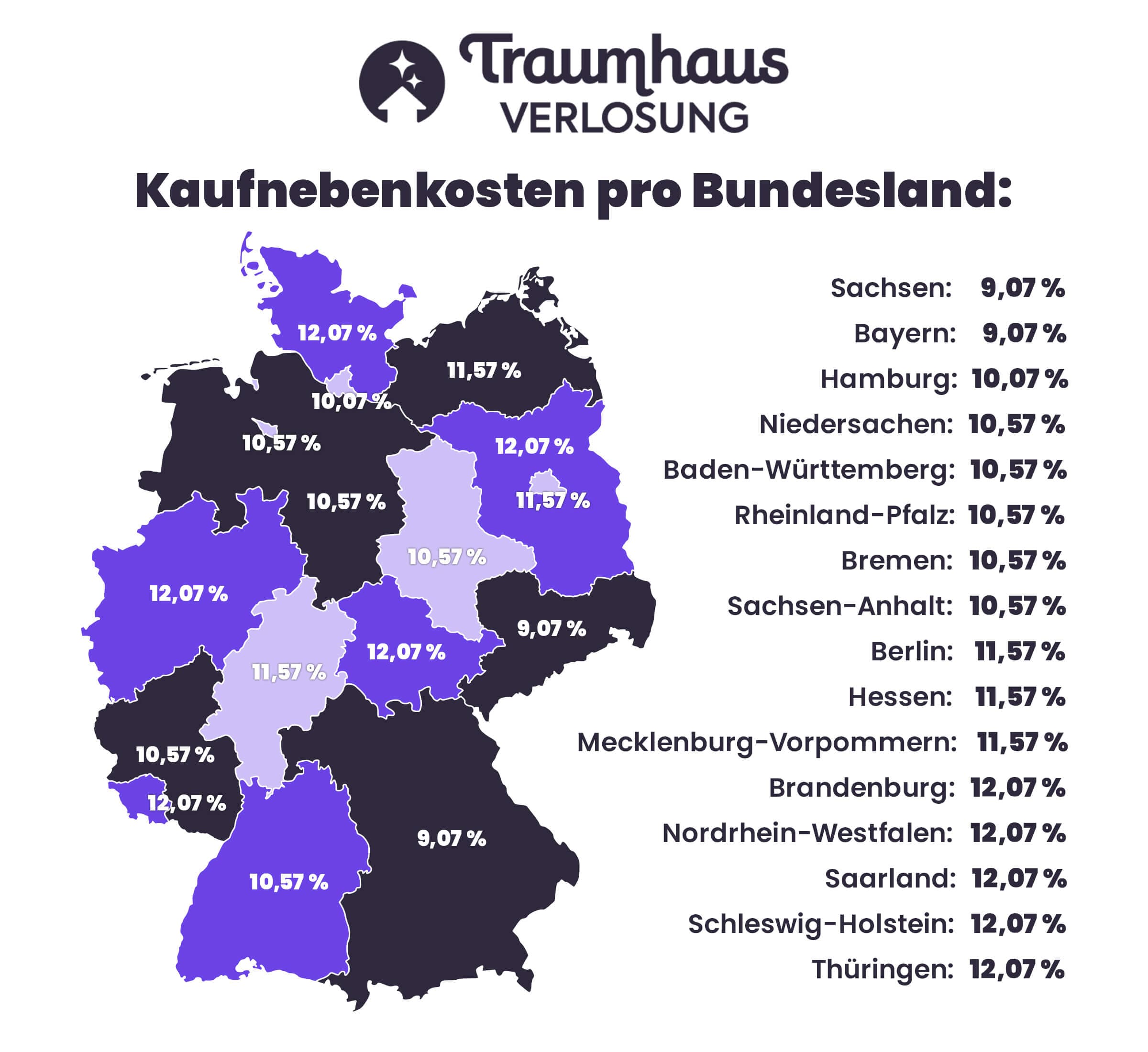

Wie bereits angedeutet: Die Kaufnebenkosten variieren von Bundesland zu Bundesland in Deutschland. Während du beim Immobilienkauf oder -bau in Bayern und Sachsen derzeit am günstigsten davonkommst, musst du in Berlin oder Brandenburg am meisten zahlen. Die Notar- und Grundbuchkosten sind mit 2,0 Prozent des Kaufpreises überall gleich, ebenso die Regel, dass die Maklerprovision bis zu 3,57 Prozent betragen darf. Wir haben das im Folgenden mal nach Bundesländern aufgelistet:

Kaufnebenkosten für Nordrhein-Westfalen (NRW) – In Nordrhein-Westfalen betragen die Kaufnebenkosten maximal 12,07 % des Kaufpreises. Sie setzen sich aus den 2,0 % Notar- und Grundbuchkosten, einer 6,5 % Grunderwerbsteuer und der Maklerprovision von bis zu 3,57 % zusammen.

Kaufnebenkosten für Bayern – In Bayern liegen die Kaufnebenkosten bei 9,07 %. Hier fallen dir 2,0 % Notar- und Grundbuchkosten an, die Grunderwerbsteuer beträgt 3,5 %, und die Maklerprovision beläuft sich auch hier auf bis zu 3,57 %.

Kaufnebenkosten in Niedersachsen – Für einen Immobilienkauf in Niedersachsen betragen die Kaufnebenkosten insgesamt 10,57 %. Diese setzen sich für dich zusammen aus: den 2,0 % Notar- und Grundbuchkosten, 5,0 % Grunderwerbsteuer und der Maklerprovision von bis zu 3,57 %.

Kaufnebenkosten in Hessen – In Hessen liegt die Gesamtbelastung bei 11,57 %. Diese umfasst die 2,0 % Notar- und Grundbuchkosten, eine 6,0 % Grunderwerbsteuer und ebenfalls eine Maklerprovision von bis zu 3,57 %.

Kaufnebenkosten in Baden-Württemberg – In Baden-Württemberg betragen die Kaufnebenkosten für dich insgesamt 10,57 % deines Kaufpreises. Diese setzen sich zusammen aus: 2,0 % Notar- und Grundbuchkosten, einer 5,0 % Grunderwerbsteuer sowie der Maklerprovision von bis zu 3,57 %.

Kaufnebenkosten in Rheinland-Pfalz (RLP) – In Rheinland-Pfalz betragen die Kaufnebenkosten 10,57 %. Diese setzen sich aus 2,0 % Notar- und Grundbuchkosten, einer 5,0 % Grunderwerbsteuer und der Maklerprovision von bis zu 3,57 % zusammen.

Kaufnebenkosten in Berlin – Für einen Immobilienkauf in Berlin betragen die Kaufnebenkosten 11,57 % des Kaufpreises. Sie setzen sich zusammen aus den 2,0 % Notar- und Grundbuchkosten, einer 6,0 % Grunderwerbsteuer sowie auch hier einer Maklerprovision von bis zu 3,57 %.

Kaufnebenkosten in Sachsen – In Sachsen beträgt die Gesamtbelastung beim Immobilienkauf 9,07 %. Sie setzt sich zusammen aus den 2,0 % Notar- und Grundbuchkosten, einer 3,5 % Grunderwerbsteuer und der Maklerprovision von bis zu 3,57 %.

Kaufnebenkosten in Schleswig-Holstein – In Schleswig-Holstein betragen die Kaufnebenkosten insgesamt 12,07 %. Diese setzen sich zusammen aus 2,0 % Notar- und Grundbuchkosten, einer 6,5 % Grunderwerbsteuer und einer Maklerprovision von bis zu 3,57 %.

Kaufnebenkosten in Hamburg – Für Hamburg betragen die Kaufnebenkosten insgesamt 10,07 %. Sie setzen sich zusammen aus 2,0 % Notar- und Grundbuchkosten, einer 4,5 % Grunderwerbsteuer und einer Maklerprovision von bis zu 3,57%.

Kaufnebenkosten in Saarland – Im Saarland fallen Kaufnebenkosten von insgesamt 12,07 % des Kaufpreises an. Diese setzen sich aus den 2,0 % Notar- und Grundbuchkosten, einer 6,5 % Grunderwerbsteuer und der Maklerprovision von bis zu 3,57 % zusammen.

Kaufnebenkosten in Brandenburg – In Brandenburg belaufen sich die Kaufnebenkosten auf insgesamt 12,07%. Diese setzen sich aus 2,0 % Notar- und Grundbuchkosten, einer 6,5 % Grunderwerbsteuer und einer Maklerprovision von bis zu 3,57 % zusammen.

Kaufnebenkosten in Sachsen-Anhalt – Für Sachsen-Anhalt fallen Kaufnebenkosten in Höhe von 10,57 % des Kaufpreises an. Diese bestehen aus 2,0 % Notar- und Grundbuchkosten, einer 5,0 % Grunderwerbsteuer und der Maklerprovision von bis zu 3,57 %.

Kaufnebenkosten in Thüringen – In Thüringen belaufen sich die Kaufnebenkosten auf 12,07 % des Kaufpreises. Diese setzen sich aus 2,0% Notar- und Grundbuchkosten, einer 6,5% Grunderwerbsteuer und der Maklerprovision von bis zu 3,57% zusammen.

Kaufnebenkosten in Mecklenburg-Vorpommern (MV) – In Mecklenburg-Vorpommern betragen die Kaufnebenkosten ebenfalls 11,57 %. Hier fallen 2,0 % Notar- und Grundbuchkosten, eine 6,0 % Grunderwerbsteuer und eine Maklerprovision von bis zu 3,57 % an.

Kaufnebenkosten in Bremen – In Bremen zahlst du Kaufnebenkosten in Höhe von 10,57 % des Kaufpreises. Dazu gehören 2,0 % Notar- und Grundbuchkosten, eine 5,0 % Grunderwerbsteuer sowie eine Maklerprovision von bis zu 3,57 %.

Welche Versicherungen solltest du bei den Nebenkosten eines Hauskaufs einplanen?

Ein Punkt wird bei den Kaufnebenkosten oft übersehen: die Versicherungen, die du als Immobilienbesitzer von Anfang an unbedingt in deine Nebenkosten einrechnen solltest. Sie schützen dich nicht nur vor finanziellen Risiken, sondern sichern auch langfristig den Wert deiner Immobilie und dein Vermögen ab.

Wohngebäudeversicherung – dein wichtigster Basisschutz

Haus- und Grundbesitzerhaftpflicht – damit du nicht haftest

Elementarversicherung – wichtiger Zusatzschutz

Bauherrenhaftpflicht- und Bauleistungsversicherung – bei Neubau oder Sanierung

Wohngebäude-Rechtsschutz – für alle Fälle

Fazit: Plane Versicherungen von Anfang an ein.

Zu den Nebenkosten beim Hauskauf gehören nämlich nicht nur Steuern, Gebühren und Notarkosten. Auch die richtigen Versicherungen solltest du unbedingt einplanen. Sie schützen dich langfristig vor finanziellen Risiken und sorgen dafür, dass dein Zuhause sicher und wertbeständig bleibt.

Je früher du dich darum kümmerst und passende Policen vergleichst, desto besser kannst du deine Gesamtkosten einschätzen und bist auf der sicheren Seite.

Dein Vorteil bei der Traumhausverlosung

Wer bei der Traumhausverlosung gewinnt, startet mit einem entscheidenden Vorteil: Grunderwerbsteuer, Notarkosten und Grundbucheintrag sind bereits übernommen. Das entspricht – je nach Bundesland und Kaufpreis – mehreren zehntausend Euro Ersparnis.

Was bleibt als sinnvolle Planung?

Versicherungen (Wohngebäude, Elementar etc.) direkt zum Einzug einplanen.

Umzug/Erstausstattung: Budget realistisch ansetzen.

Individuelle Wünsche/Modernisierung: je nach Hauszustand und Geschmack.

Wir hoffen, unser Beitrag konnte deine ersten Fragen klären und dich etwas zu diesem Thema aufschlauen. Wenn du selbst nicht allzu tief in die Tasche greifen möchtest, dann kannst du dein Glück auch bei der Traumhausverlosung versuchen. Mit einem Einsatz ab bereits 10,00 Euro kannst du dir ein Los-Paket sichern und hast die Chance auf das aktuell zu verlosende Haus.

Verwendete Quellen: drklein.de, immoverkauf.de, hauskredite.de, ftd,de